Que signifient les données sur ma police?

Nous vous expliquons ici toutes les données de votre police, à l'aide d'un exemple.

Que signifient les données sur mon décompte de prestations?

Nous vous expliquons ici toutes les données de votre décompte de prestations, à l'aide des exemples.

Que signifient les données sur ma facture de prime?

Nous vous expliquons ici toutes les données de votre facture de primes, à l'aide d'un exemple.

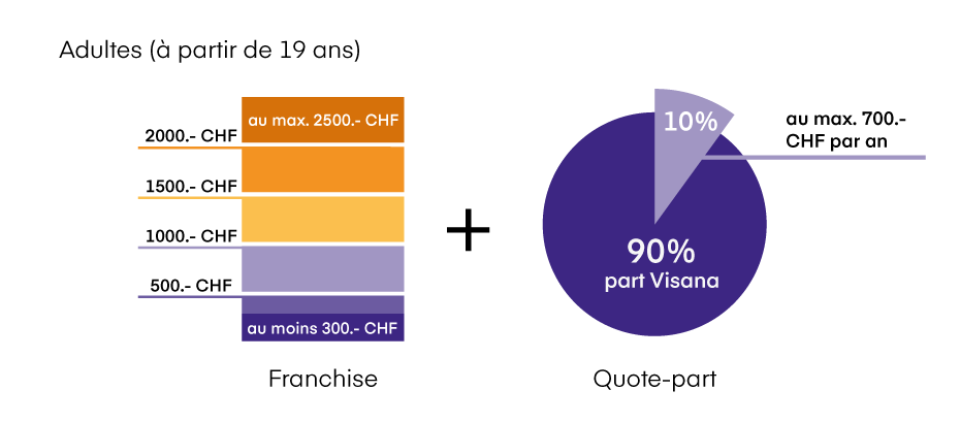

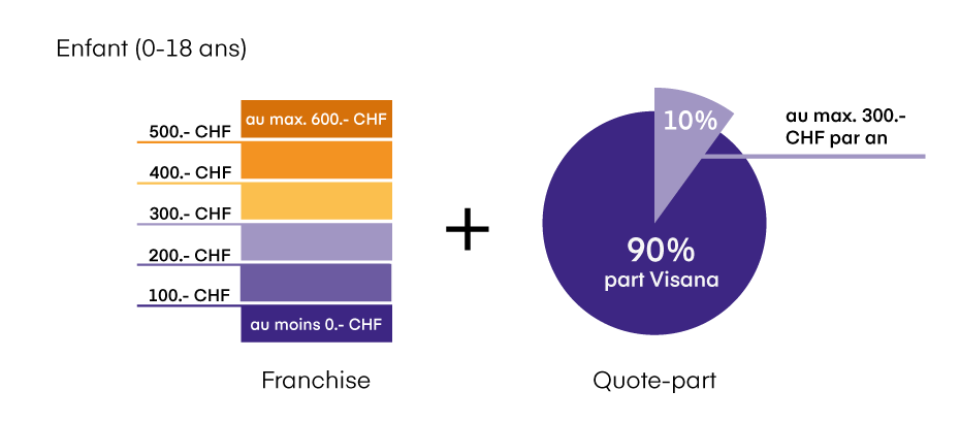

Comment fonctionne la participation aux coûts?

La loi prescrit que les personnes disposant de l'assurance de base en Suisse doivent participer à leur frais de santé. Ce montant est appelé participation aux coûts. Elle est constituée d’un montant annuel fixe, la franchise, et d’une quote-part.

Comment fonctionne la participation aux coûts (franchise et quote-part)?

Selon les dispositions légales, nous vous facturons la franchise annuelle: soit la franchise standard de 300 francs, soit un montant que vous choisissez, pouvant aller jusqu’à 2500 francs au maximum. De plus, vous payez une quote-part de 10%, à concurrence de 700 francs par année. Veuillez noter ce qui suit: concernant les préparations originales pouvant être remplacées par des génériques ou des biosimilaires, la quote-part s’élève à 40%.

À combien s’élève la participation aux coûts maximale?

La franchise standard de 300 francs et le montant maximal annuel de la quote-part forment une participation aux coûts maximale de 1000 francs dans ce cas, pour les adultes. Pour une franchise de 2500 francs, la participation aux coûts maximale est de 3200 francs. Une franchise plus élevée signifie donc que vous assumez un risque financier plus important en cas de maladie. En contrepartie, vous pouvez ainsi réduire votre prime. En respectant le délai de résiliation en vigueur pour la fin de l’année calendaire, vous avez la possibilité d’augmenter ou de baisser votre franchise pour l’année suivante.

Les enfants et les jeunes jusqu’à 18 ans révolus peuvent être assurés sans franchise. Ils participent aux frais de santé uniquement via la quote-part, à raison de 350 francs par an, au maximum. Il est également possible pour les enfants et les jeunes de choisir une franchise pouvant atteindre 600 francs maximum. Avec la franchise la plus élevée, il en résulte ainsi une participation aux coûts maximale de 950 francs par année.

Qu’en est-il en cas de séjour hospitalier et qu'est-ce que la «contribution aux frais de séjour hospitalier»?

Un séjour à l'hôpital est remboursé au titre de l’assurance de base et est donc soumis à la participation aux coûts légale. Comme indiqué plus haut, cela signifie que la franchise et la quote-part vous sont facturées, en cas de séjour hospitalier. De plus, en cas de séjour stationnaire, la contribution aux frais de séjour doit également être payée. Celle-ci se monte à 15 francs par jour.

Pourquoi une déclaration de santé est-elle requise? Pourquoi faut-il effectuer un examen des risques?

Pour les assurances complémentaires, un relèvement de couverture ou une nouvelle couverture exigent une appréciation du risque médical d'assurance au moyen d'un examen des risques.

Ce dernier a lieu sur la base de la déclaration de santé, qui fait partie intégrante de la proposition d'assurance.

Dans l'intérêt de toute la communauté du risque, Visana peut exclure des maux existants et/ou des prédispositions à une maladie de la protection d'assurance, refuser la conclusion d'un contrat ou demander un supplément de prime, en fonction du produit.

Si une proposition d'assurance n'est pas remplie de manière conforme à la vérité et complète, vous risquez de perdre la protection d'assurance rétroactivement.

Comment puis-je résilier mon assurance?

La fin de l'assurance est déterminée par les dispositions légales (LAMal/LCA). Les résiliations ne sont valables que si elles sont faites par écrit et dans les délais. La résiliation est valable si elle parvient à Visana au plus tard le dernier jour de travail précédant le délai de résiliation.

Quand puis-je résilier mon assurance?

| Branche d'assurance | Délai de résiliation | Délais de sortie |

|---|---|---|

| Assurance obligatoire des soins avec franchise annuelle légale de CHF 300.- |

3 mois | 30.06. |

| 1 mois | 31.12. | |

| Assurance obligatoire des soins avec franchise annuelle à choix CHF 500.–, 1000.–, 1500.-, 2000.–, 2500.– |

1 mois | 31.12. |

| Assurance de base bonus | 1 mois | 31.12. |

| Assurance complémentaire Traitements ambulatoires, Médecine complémentaire, Hôpital, Indemnités journalières d’hospitalisation, Soins à domicile et de longue durée, Soins dentaires |

3 mois | 31.12. |

| Assurance facultative d’indemnités journalières selon la loi sur l'assurance-maladie (LAMal) |

3 mois | 30.06./31.12. |

| Assurance individuelle d’indemnités journalières en cas de maladie selon la loi sur le contrat d’assurance (LCA) |

3 mois | 31.12. |

| Assurance agricole d'indemnités journalières |

3 mois | 30.06./31.12. |

| Assurance obligatoire Managed Care (assurance obligatoire des soins) |

1 mois | 31.12. |

| Assurances complémentaires Managed Care |

3 mois | 31.12. |

| Assurance-accidents sous forme de capital TUP |

aucun | à la fin du trimestre |

| Indemnité de décès | aucun | à la prochaine fin de mois |

|

Assurance-ménage, responsabilité |

3 mois | à la fin du contrat |

Pour les assurances complémentaires, des délais de résiliation extraordinaires sont applicables, en cas d'augmentation de la prime:

| Branche d'assurance | Délai de résiliation | Délais de sortie |

|---|---|---|

| Assurance complémentaire Traitements ambulatoires, Médecine complémentaire, Hôpital |

aucun | à échéance |

| Assurance individuelle d’indemnités journalières en cas de maladie selon la loi sur le contrat d’assurance (LCA) |

aucun | à échéance |

| Assurance agricole d'indemnités journalières | aucun | à échéance |

Pourquoi les primes augmentent-elles?

L'augmentation constante des coûts de la santé se reflète dans les primes des assurances-maladie. Nous luttons activement contre cette augmentation au moyen d'offres telles que les modèles Managed Care ou de contrôles stricts des factures.

Adaptation de primes pour les assurances complémentaires

Le tarif est fixé selon l'âge, pour presque toutes les assurances complémentaires, avec des paliers de cinq ans, et il reflète les coûts générés. Vous changez donc de groupe d'âge tous les cinq ans, jusqu'à l'âge de 70 ans.

Groupes d’âge

Âge: 00-18 / 19-25 / 26-30 / 31-35 / 36-40 / 41-45 / 46-50 / 51-55 / 56-60 / 61-65 / 66-70 / à partir de 71 ans

Le changement de groupe d'âge se fait au 1er janvier de l'année au cours de laquelle vous atteignez l'âge correspondant à la nouvelle limite de groupe d'âge. Si votre prime augmente, vous avez la possibilité de résilier les assurances complémentaires concernées jusqu'à la fin de l'année.

Comment suis-je assuré/e?

En plus de l'assurance de base obligatoire, vous pouvez également conclure une assurance complémentaire. Du point de vue juridique, les deux assurances sont indépendantes.

Nous vous informons volontiers dans le cadre d'un entretien sur les avantages de nos assurances complémentaires, par exemple en cas de séjour hospitalier, de traitements ambulatoires ou de voyages à l'étranger.

Notre conseil pour les voyages à l'étrangerQuelles sont les possibilités de réaliser des économies offertes par Visana?

Une des possibilités d'économiser les plus appréciées est l'intégration ou l'augmentation de la participation aux coûts dans l'assurance complémentaire. Votre fidélité et votre prise de responsabilité vous permettent de profiter de rabais supplémentaires.

Pour plus de détails sur vos possibilités de réaliser des économies, consultez Economiser ou rendez-vous auprès de votre agence.

Comment puis-je payer la quote-part et les arriérés de primes?

Les agences et le service à la clientèle peuvent vous renseigner.

Veuillez noter qu'un arriéré de prime ou une quote-part impayée peuvent mener à l'interruption du payement des prestations.

Quelles conséquences peut avoir un arriéré de prime pour moi?

Après écoulement du délai de payement, vous recevez un rappel. Si des primes ou participations aux coûts restent impayées, nous vous envoyons une sommation. Pour des arriérés liés à l'assurance obligatoire des soins selon la loi fédérale sur l'assurance-maladie LAMal, des frais de 5 francs sont facturés pour le rappel, et de 50 francs pour la sommation. Pour une sommation relative à des arriérés liés aux assurances complémentaires selon la loi sur le contrat d’assurance LCA, les frais se montent à 10 francs.

Si les montants restent dus à la fin du délai de payement:

- Nous demandons le payement des arriérés liés à l'assurance obligatoire des soins selon la LAMal par la voie des poursuites, dans le cadre de l’article 64a LAMal.

- Pour les assurances complémentaires selon la LCA, notre obligation de prise en charge est interrompue jusqu'à ce que tous les arriérés soient payés. Pour cette période, vous ne pouvez pas faire valoir rétroactivement des prestations.

- Dans un délai de deux mois après la fin du délai de sommation, Visana a le choix entre mettre les arriérés issus des assurances complémentaires selon la LCA aux poursuites ou se retirer du contrat, en renonçant au payement des primes dues. S’il n’y a ni poursuite ni retrait du contrat, ce dernier est de toute façon caduc après l’échéance du délai de deux mois, conformément à l'article 21 LCA.

Quand ai-je besoin d'une assurance-accidents?

Protection d'assurance pour les accidents non professionnels à partir de huit heures par semaine

Si vous travaillez au moins huit heures par semaine, vous êtes assuré/e aussi bien pour les accidents professionnels que non professionnels, selon la loi sur l'assurance-accidents (LAA). Pour les accidents non professionnels, une exclusion de la couverture des soins dans l'assurance de base n'est pas possible.

Nous vous conseillons volontiers concernant toutes les questions autour de l'assurance-maladie et accidents, à votre agence.

Comment fonctionne l'encaissement de Visana?

Les arriérés de primes, les décomptes de participation aux coûts et autres arriérés sont réclamés de manière centralisée par le département Encaissements et remboursements auprès de Visana Services SA à Berne. Nous envoyons plus de 900 000 rappels et sommations par an. Les coûts générés sont facturés selon le principe de causalité comme il suit:

- Rappel: CHF 5.–

- Sommation concernant l'assurance obligatoire des soins selon la Loi sur l'assurance-maladie LAMal: CHF 50.–

- Sommation concernant l'assurance complémentaire selon la Loi sur le contrat d'assurance LCA: CHF 10.–

Encaissement légal

| Montant demandé en restitution en CHF | Frais de traitement en CHF |

|---|---|

| 0 à 249.95 | 25.– |

| 250.– à 499.95 | 50.– |

| 500.– à 999.95 | 100.– |

| 1‘000.– à 1‘499.95 | 150.– |

| 1‘500.– à 2‘499.95 | 200.– |

| 2‘500.– à 5‘999.95 | 250.– |

| 6‘000.– à 9‘999.95 | 300.– |

| 10‘000.– et plus | 350.– |

Extraits de compte

| Période | Frais de traitement en CHF |

|---|---|

| Année en cours et année précédente | gratuit |

| Année en cours moins 2 ou 3 ans | 30.– |

| Année en cours moins 4 ans et plus | 50.– |

Suppression d'une poursuite

Pour la suppression d'une poursuite justifiée, nous facturons des frais d'un montant de CHF 30.–.

Payement de factures

Indiquez toujours le numéro de référence. Au lieu du bulletin de versement, vous pouvez utiliser eBill ou le système de recouvrement direct LSV+ (banques) resp. Swiss Direct Debit (PostFinance), qui prennent moins de temps.

Difficultés financières?

Notre département Encaissements et remboursements (031 357 93 00) vous accompagne afin que nous puissions trouver des solutions mutuellement satisfaisantes. Il est possible d'envisager un paiement échelonné de l'arriéré. Dans ce cas, un supplément de CHF 5.– par mensualité est facturé. Pour un maximum de 12 mensualités, les frais s'élèvent donc à CHF 60.–.

Quelles sont mes conditions de payement?

| Mode | Échéance | Escompte |

|---|---|---|

| Mensuel | au 1er du mois de la prime | - |

| Bimestriel | au 1er du premier mois de la prime | - |

| Trimestriel | au 1er janvier | - |

| au 1er avril | - | |

| au 1er juillet | - | |

| au 1er octobre | - | |

| Semestriel | au 1er janvier et au 1er juillet ou | 1% |

| au 1er mars et au 1er septembre | - | |

| Annuel | au 1er janvier | 2% |

| au 1er mars | - |

Sous quelles méthodes de paiement puis-je choisir?

| Méthode | Explication | Façon de procéder | ||

|---|---|---|---|---|

| eBill | Vous recevez vos factures directement dans votre banque en ligne e vous les payez en quelques clics de souris. |

Inscrivez-vous à eBill de Visana directement dans votre banque en ligne. |

||

| QR-facture (bulletin de versement avec QR-Code) |

La QR-facture est joint à chaque facture de Visana |

Le moyen le plus pratique est de payer par voie électronique via votre banque en ligne. |

||

| Sistèmes de recouvrement LSV+ (banques) e Swiss Direct Debit (PostFinance) |

Les montants dus sont directement débités de votre compte. Vous réglez ainsi vos factures très facilement et sans effort. Un droit de contestation de 30 jours est garanti |

Remplissez l'autorisation de paiement, que vous pouvez trouver ici, et envoyez-la à l'adresse indiquée. |

||

| Ordre permanent | Les paiements récurrents avec un montant fixe (primes) sont déclenchés automatiquement. |

Contactez votre banque ou PostFinance. |

Quelle est la différence entre HMO sans capitation et HMO avec capitation?

Comment modifier mon assurance en ligne?

Vous pouvez effectuer vous-même des modifications de votre assurance (par ex. franchise ou couverture accidents) en quelques étapes sur le portail destiné à la clientèle myVisana ainsi que dans l’application Visana.

Si vous n’avez pas accès au portail destiné à la clientèle ou à l’application Visana, utilisez notre formulaire pour demander des modifications.